·

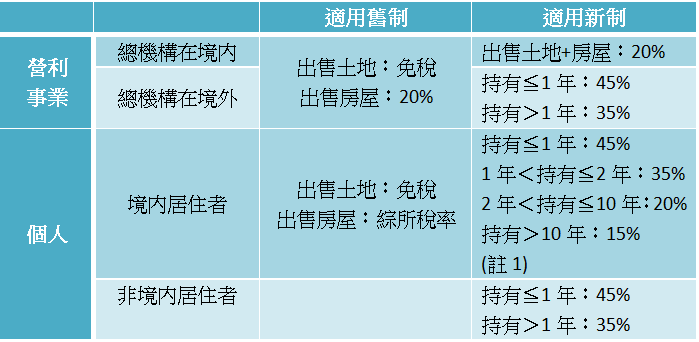

自105年1月1日修改成房地合一稅後,舊制與新制的所得額計算、適用稅率、自用住宅減免條件、申報方式及應給付資料有所不同,本所整理如下:

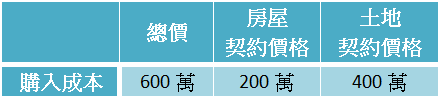

假設前提

所得額計算

若屬104年12月31日以前取得且持有期間超過2年之房屋-適用舊制

房屋財產交易所得額=70萬元[房地賣出總額840萬元–房地買進總額600萬元–房地必要費用30萬元(包含土地增值稅、仲介費、代書費等)]×[出售時房屋評定現值50萬元÷(出售時房屋評定現值50萬元+出售時土地公告現值100萬元)]

若屬105年1月1日以後取得-適用新制

房屋財產交易所得額=130萬元[房地賣出總額840萬元–房地買進總額600萬元–房地必要費用10萬元(包含仲介費、代書費等)–土地漲價總數額100萬]

適用稅率

(註1)

符合下列條件交易持有期間在2年以下之房屋、土地,得適用較低之20%稅率課徵所得稅:

- 個人或其配偶於工作地點購買房屋、土地辦竣戶籍登記並居住,且無出租、供營業或執行業務使用,嗣因調職或有符合就業保險法第11條第3項規定之非自願離職情事,或符合職業災害勞工保護法第24條規定終止勞動契約,須離開原工作地而出售該房屋、土地者。

- 個人依民法第796條第2項規定出售於取得土地前遭他人越界建築房屋部分之土地與房屋所有權人者。

- 個人因無力清償債務(包括欠稅),其持有之房屋、土地依法遭強制執行而移轉所有權者。

- 個人因本人、配偶、本人或配偶之父母、未成年子女或無謀生能力之成年子女罹患重大疾病或重大意外事故遭受傷害,須出售房屋、土地負擔醫藥費者。

- 個人依據家庭暴力防治法規定取得通常保護令,為躲避相對人而出售自住房屋、土地者。

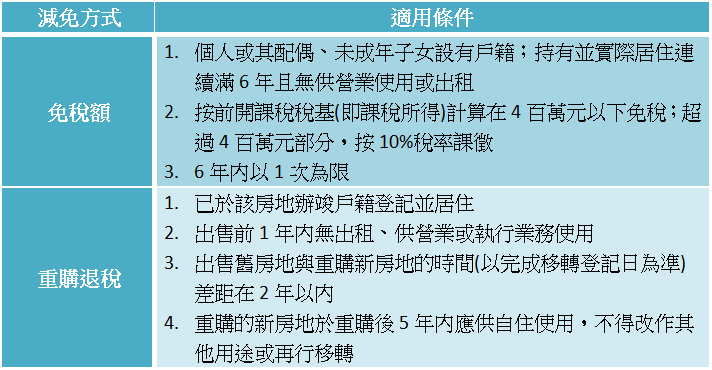

新制住宅減免

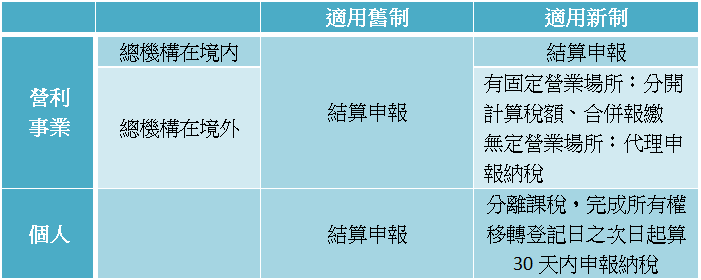

申報方式

應檢附文件

- 買進、賣出之買賣契約書(私契)

- 價款收付紀錄

- 法院拍賣拍定通知書

- 其他費用之相關憑證

其他注意事項

- 個人出售房地不論是有所得還是虧損,均應於房屋、土地所有權移轉登記日之次日起算30日內,自行向其申報時戶籍所在地之國稅局(非境內居住之個人,應向房屋土地所在地之國稅局)申報房地交易所得稅。

- 個人出售的農地,除應取具「農業用地作農業使用證明書」外,如符合農業發展條例第37條及第38條之1規定「得申請」不課徵土地增值稅,並經地方稅稽徵機關核發「土地增值稅不課徵證明書」者,可以免辦理房地合一稅申報。

資料來源

財政部國稅局