·

相信許多人為了增加綜所稅的免稅額,會採用扶養親屬及家屬的方式,但在採用此方式必須要注意哪些問題呢?

- 確認關係

根據民法第 1114 條,具直系血親、夫妻之一方與他方父母同居者、兄弟姊妹及家長家屬關係 者,互負扶養之義務。

- 扶養要件(所得稅法第17條第1項第1款)

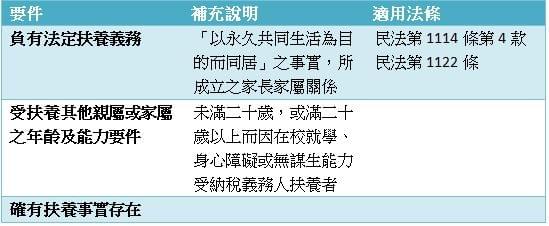

- 對於納稅義務人其他親屬或家屬部分,常常受到誤用,故特別拉出來說明。要列報扶養其他親屬或家屬之要件有三:

- 扶養義務者有先後順位之分

民法1115條第1項規定,應依下列順序定其履行義務之人:

- 直系血親卑親屬

- 直系血親尊親屬

- 家長

- 兄弟姊妹

- 家屬

- 子婦、女婿

- 夫妻之父母

若由扶養義務順位在後者列報扶養,應須證明先順序者因履行法定扶養義務而不能維持自己生活之事實存在。

- 以永久共同生活為目的而同居

根據民國85年11月8日釋字第 415 號說明,納稅義務人扶養其他親屬或家屬,固須以納稅義務人與受扶養人同居一家為要件,惟家者,以永久共同生活之目的而同居為要件,納稅義務人與受扶養人是否為家長家屬,應取決於其有無共同生活之客觀事實,而不應以是否登記同一戶籍為唯一認定標準。

資料來源

財政部南區稅局