·

課稅範圍:

(一)110年7月1日以後交易105年1月1日以後取得房屋、土地、房屋使用權、預售屋。

(二)110年7月1日以後交易符合一定條件之股份或出資額。

針對個人:延長個人短期炒不動產適用高稅率的持有期間,短期套利者課重稅

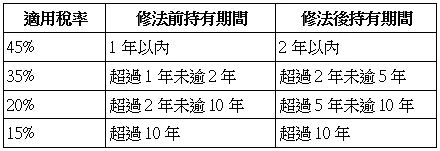

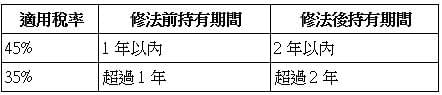

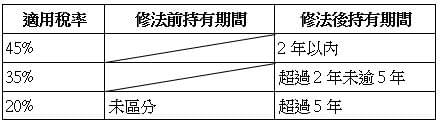

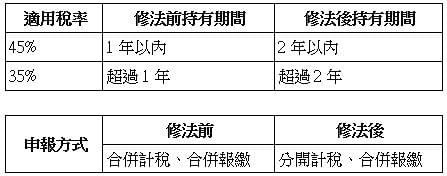

境內居住者:

非境內居住者:

針對法人(營利事業):法人比照個人課稅,持有期間按差別稅率分開計稅(45%、35%、20%),防止個人藉設立營利事業短期交易來避稅

境內居住者:

非境內居住者:

※增列兩項課稅標的,防止透過移轉型態來避稅,擴大房地合一的課稅範圍:

1. 交易預售屋及其坐落基地。

2. 交易持股(或出資額)過半數營利事業的股份(或出資額),且該營利事業股權(或出資額)價值50%以上是由我國境內房地構成。

註:交易未上市櫃股票已課房地合一稅者,免按所得基本稅額(AMT)課稅

註:排除屬上市、上櫃及興櫃公司的股票交易

※防止利用土增稅與所得稅稅率差異來避稅,土地漲價總數額增設減除上限:

課稅基礎=房地收入-成本-費用-土地漲價總數額

土地漲價總數額減除上限=交易當年度公告土地現值-前次移轉現值

註:超過上限部分不可減除,但超限部分計算繳納的土增稅可列費用

※五種交易不受影響:

1. 維持稅率20%

Ø 個人及營利事業非自願因素(如調職、房地遭強制執行)交易

Ø 個人及營利事業以自有土地與建商合建分回房地交易

Ø 個人及營利事業參與都更或危老重建取得房地後第一次移轉

Ø 營利事業興建房屋完成後第一次移轉

2. 維持稅率10%

Ø 自住房地持有並設籍滿6年(課稅所得400萬元以下免稅)

資料來源:臺北國稅局